Der Markt für tokenisierte Real-World-Assets (RWA) ist längst kein Randthema in Blockchain-Diskussionen mehr. Er stieg von rund 15,2 Milliarden US-Dollar im Dezember 2024 auf über 24 Milliarden US-Dollar im Juni 2025 – ein Plus von 85% innerhalb eines Jahres.

Das ist ein klares Signal: Institutionen gehen über Pilotprojekte hinaus und setzen echte Lösungen um. Dieses Wachstum zeigt reifere Infrastrukturen, regulatorische Klarheit in wichtigen Jurisdiktionen und ein wachsendes Vertrauen von Vermögensbesitzern, dass Tokenisierung ein breites Publikum erreichen kann. Was früher Proof-of-Concept in FinTech-Labs war, läuft heute produktiv bei Asset Managern – mit messbaren Kapitalströmen.

Prognosen zeichnen ein ähnliches Bild. Je nach Quelle liegt der globale Markt für Asset-Tokenisierung 2025 bei 6,6 Milliarden US-Dollar und soll bis 2034 auf 30,2 Milliarden anwachsen – oder, laut optimistischen Stimmen, in die Billionen gehen, mit zweistelligem jährlichen Wachstum. Der Unterschied zwischen konservativen und aggressiven Szenarien liegt meist in Annahmen zu Regulierung und Interoperabilität. Wenn sich internationale Standards angleichen und Sekundärmärkte breit adaptiert werden, erscheinen Billionen realistisch. Für Unternehmen bedeutet das: Early Mover haben ein kurzes, aber wertvolles Zeitfenster, um Kategorien zu prägen und Vertrauen aufzubauen, bevor der Markt gesättigt ist.

Einfache Grundlagen der Tokenisierung

Im Kern bedeutet Tokenisierung, physische oder traditionelle Finanzwerte – etwa Immobilien, Privatkredit, Rohstoffe – als digitale Token auf einer Blockchain darzustellen. Dadurch wird Bruchteilseigentum möglich, Handel rund um die Uhr und Smart Contracts, die sich selbst ausführen, sobald Bedingungen erfüllt sind.

Technik ist wichtig, aber der geschäftliche Einfluss ist entscheidend. Durch die Aufteilung in kleine, handelbare Einheiten verändert sich, wer am Markt teilnehmen kann, wie schnell Ein- und Ausstiege erfolgen und wie Produkte überhaupt konzipiert werden.

Für viele geht es um Zugang. Tokenisierung öffnet Türen zu Vermögenswerten, die Privatpersonen traditionell nie erreichen würden. Ein Retail-Investor kann 100 Dollar in eine wertvolle Ressource investieren. Ein Fan kann einen Teil eines Meisterschaftsballs besitzen. Unternehmen wiederum gewinnen neue Investorengruppen, zusätzliche Liquidität und kreative Möglichkeiten, Kunden zu Stakeholdern zu machen. Das ist mehr als ein Gimmick – in manchen Branchen prägt es bereits Loyalty-Programme und Kundengewinnung neu.

Warum Tokenisierung den Mainstream erreicht

In Märkten wie den USA, der Schweiz oder Benelux löst Tokenisierung hartnäckige Probleme der traditionellen Finanzwelt. Infrastruktur ist teuer, der Zugang oft durch Intermediäre beschränkt. Asset Manager dominieren, Neueinsteiger haben kaum Chancen. Das Settlement-Prozess im Sekundärmarkt kann Tage dauern und erfordert Clearing-Stellen. Tokenisierte Geschäfte dagegen sind in Minuten oder Sekunden abgewickelt, Kapital wird frei und Kontrahentenrisiken sinken.

Tokenisierung senkt Kosten, erschliesst neue Investoren und spricht jüngere Vermögenshalter an, die Krypto attraktiver finden als Einlagen oder Gold. Sie schätzen Geschwindigkeit, globale Reichweite und transparente Besitznachweise – Eigenschaften, die Tokenisierung von Natur aus bietet. Für Vermögensbesitzer geht es also nicht nur um Kapital, sondern um ein verändertes Investorenspektrum – mit Blick auf die Generation, die den Wohlstand der nächsten Jahrzehnte prägen wird.

Michael Barskyi

Leiter von S-PRO Schweiz

Neugierig, wie die Tokenisierung in Ihrem Geschäft aussehen könnte?

Was Tokenisierung leisten kann – und was nicht

Tokenisierung ist kein Zaubertrick. Sie schafft keine Liquidität aus dem Nichts. Sie ist ein Werkzeug – wirksam, wenn es Teil einer soliden Marktstrategie ist. Ohne Market-Maker oder Rückkaufprogramme bleiben viele Token illiquide, was Investoren frustriert. Diese Fälle erlebten schon frühe NFT-Projekte. RWA-Anbieter laufen Gefahr, denselben Fehler zu wiederholen, wenn sie sich nur auf den Neuheitswert verlassen.

Oft ist Technik der leichtere Teil. Schwieriger sind rechtliche Fragen und die Go-to-Market-Umsetzung. Viele Jurisdiktionen haben noch keine klaren Regeln. Die Schweiz mit ihrem DLT-Gesetz ist eine Ausnahme. In der EU ist MiCA ein Fortschritt, bleibt aber schwerfällig. Die USA bieten aktuell für manche Assetklassen attraktive Bedingungen. Klar ist: Je transparenter die Regulierung, desto höher die institutionelle Beteiligung – eine Lektion aus regulierter Krypto-Verwahrung und Exchange-Traded-Produkten.

Rechtliche Ankerpunkte für die Tokenisierung

Die Wahl des Standorts ist entscheidend. Wer falsch startet, verliert Monate und Budget mit Anwälten, bevor überhaupt ein Launch möglich ist. Die Schweiz bietet mit registerbasierten Wertpapieren klare Regeln und Anlegerschutz. MiCA in der EU ist breiter, aber komplexer. In den USA variieren Anforderungen je nach Bundesstaat und Assetklasse, können aber in Einzelfällen einfacher sein.

Globale Projekte stehen vor der Aufgabe, verschiedene Rahmenwerke einzuhalten. Plattformen müssen flexibel genug sein, um Sicherheit und Vertrauen zu wahren. Hier helfen Partnerschaften mit Juristen, Compliance-Tech und Plattformanbietern, die Multi-Jurisdiktionen bereits umgesetzt haben.

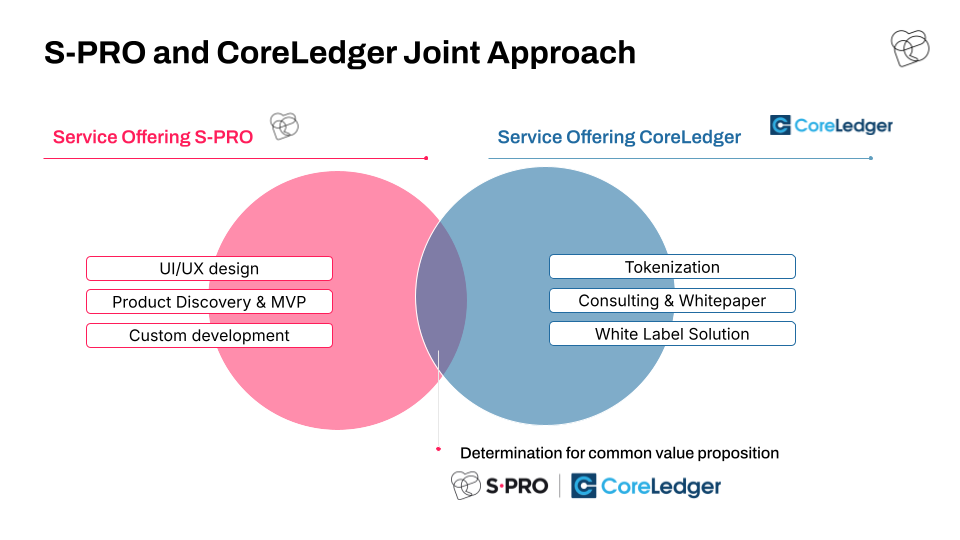

Wie man die technische Umsetzung erleichtert

Tokenisierung klingt nach einer komplexen Schichtung: Frontend, Backend, Blockchain-Service-Layer, eigentliche Blockchain. Früher bedeutete das: hohe Kosten, lange Timelines, Lernkurven. Genau hier setzen Partnerschaften wie S-PRO und CoreLedger an.

Die Aufteilung ist klar: CoreLedger übernimmt die Blockchain-Service-Ebene mit White-Label-Infrastruktur, S-PRO kümmert sich um individuelle Entwicklung, UX-Design und Produkt-Discovery. So sinken Komplexität und Kosten, während Unternehmen ihre Investitionen in die nutzerorientierten Teile stecken können.

Es gibt zwei gängige Wege:

- Whitelabel-Backend: CoreLedger liefert Module für KYC, Payments, Compliance. S-PRO baut Investor- und Admin-Apps. Vorteil: schneller Marktstart, weniger Custom Work. Nachteil: weniger Flexibilität und laufende Gebühren.

- Hybrid: Unternehmen ergänzen ein eigenes Backend neben CoreLedger-Modulen. Mehr Kontrolle, aber Vorsicht vor Doppelarbeit.

Der Wert entsteht, wenn beide Ansätze zusammenkommen: S-PRO übernimmt Design, MVP-Bau, Marktorientierung. CoreLedger liefert Backbone, Beratung und White-Label-Lösungen. Ergebnis: schneller Launch mit Balance aus Anpassung und Stabilität.

Tokenisierungsbeispiele, von denen Sie lernen können

Einige Anwendungsfälle sind bereits Realität. Musikrechte wurden in Bruchteile zerlegt, sodass Fans an den Einnahmen von Künstlern beteiligt werden können. Sportteams tokenisieren Erinnerungsstücke oder Spieltags-Assets, um Fans auf neue Weise einzubinden. Fluggesellschaften könnten Vielfliegern sogar die Möglichkeit geben, einen Bruchteil eines Flugzeugs zu erwerben, mit dem sie regelmässig reisen – Loyalität wird so zu Eigentum und künftigem Ertrag. Das ist mehr als nur ein Gimmick; es schafft eine emotionale Bindung und einen finanziellen Mehrwert zugleich.

Auf institutioneller Ebene gewinnen tokenisierte Immobilien und Rohstoffe zunehmend an Bedeutung. Im Bereich Privatkredit kann Tokenisierung illiquide Instrumente in kleineren Einheiten handelbar machen und so den Zugang für neue Käufergruppen öffnen. Besonders interessant wird es, wenn diese Modelle mit renditegenerierenden Strukturen kombiniert werden, bei denen Investoren regelmässige Ausschüttungen erhalten, statt nur auf Wertsteigerungen zu warten.

Risiken und wie man sie vermeidet

Die häufigsten Fehler: Start ohne Liquiditätsplan. KYC/AML ignorieren. Investorenkommunikation in Krisen unterschätzen. Jeder dieser Punkte kann Projekte schneller stoppen als Technik. Investoren erwarten gleiche oder höhere Standards wie in traditionellen Märkten.

Liquidität erfordert Market Maker oder Rückkäufe – dafür braucht es Kapital. Bei Wertverlusten ist eine Krisenkommunikation Pflicht, sonst wird ein temporärer Dip zum dauerhaften Reputationsschaden.

Adoption-Trends und Ausblick

In den nächsten 12–18 Monaten rücken Immobilien, Aktien und Rohstoffe stärker in den Fokus. Auch CO₂-Zertifikate, Green Bonds und Supply-Chain-Assets sind Kandidaten, sobald Standards stehen. Institutionelle Adoption wird dort zulegen, wo Tokenisierung echte operative Probleme löst – etwa komplexe Abrechnungen oder Revenue-Sharing.

Um Billionen zu erreichen, braucht es mehr als Asset-Wachstum: klare rechtliche Tools, Standards, benutzerfreundliche Oberflächen und institutionelle Unterstützung (sichtbar bei BlackRock, JPMorgan). Entscheidend: Innovation und Disziplin im Gleichgewicht, sonst droht die Volatilitätsfalle der frühen Krypto-Projekte.

Praktische Tipps für Vermögensbesitzer

1. Mit Expertise starten – Nicht allein durch manövrieren, Berater oder Agentur einbinden.

Beispiel: Schweizer Galerie tokenisierte Kunst mit Compliance-Beratung – ohne wäre das Projekt blockiert.

2. Jurisdiktion sorgfältig wählen – Schweiz (DLT-Gesetz) bietet Klarheit, EU-MiCA schwerer, USA teils flexibel.

Beispiel: Goldhandel in der Schweiz profitierte von klaren Regeln, gewann europäische und asiatische Investoren.

3. Asset-Strategie früh festlegen – Bestehendes Asset oder neues Vehikel? Unterschiedliche Implikationen für Recht, Marketing und Liquidität.

Beispiel: Immobilienentwickler in Dubai tokenisierte Neubauten – einfacher für Bruchteilseigentum.

4. Liquidität vor Launch planen – Ohne Handel sind Token wertlos. Market Maker oder Rückkäufe einplanen.

Beispiel: Kreditfonds reservierte 5 % für Rückkäufe, gab Investoren Sicherheit.

5. Vertrauen priorisieren – Transparente Reports, klare Exit-Wege, offene Kommunikation.

Beispiel: Solarprojekt kommunizierte schwächere Erträge offen, bot Teilauszahlungen, behielt Goodwill.

6. Go-to-Market ernst nehmen – Ohne Narrativ kein Markt. Outreach früh planen.

Beispiel: Sportclubs koppeln Memorabilia-Tokenisierung an Fan-Kampagne mit Social Media und QR-Codes.

Fazit

Tokenisierung dreht sich weniger um Technik als um Vertrauen. Wer Regulierung, Liquidität und Kommunikation ernst nimmt, hat Chancen. Die wichtigsten Lektionen kommen nicht aus Whitepapers, sondern aus Gesprächen mit denen, die die Tokenisierung wirklich umsetzen.

Abonnieren

Vielen Dank!

Machen Sie sich bereit! Sie erhalten handverlesene Inhalte direkt in Ihren Posteingang.